开云2026世界杯中国官网 并购的代价!均胜电子:营收612亿,订单近千亿,但利润仅13亿

车企之间,“卷”法琳琅满目。

有的卷雪柜彩电,有的卷大沙发,有的平直把后排搞成了“零重力天外舱”。但岂论如何卷,有一个东西是所有这个词车企不敢无极的——安全。

智驾系统死机了如何办?碰撞发生时,气囊弹不弹得出来?零重力座椅大仰角现象下,乘客如何保护?

这些问题,赶巧砸中了一家公司的饭碗——均胜电子,全球第二大汽车被迫安全供应商,有益给车企供应安全气囊、安全带、智能标的盘,顺带把智能座舱域限制器和智驾域控也包了。

凭什么狂揽千亿订单?

2025年,均胜电子新获定点技俩全生命周期订单970亿元。

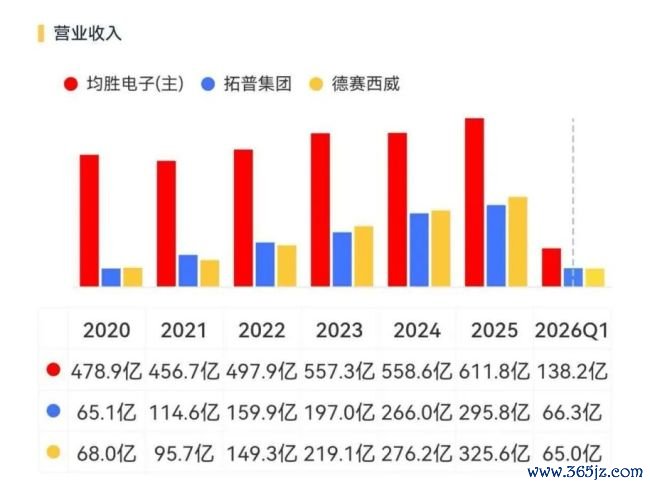

这是什么认识?这家公司2025年全年的营业收入是611.8亿元。970亿在手订单,相当于近1.6倍的年收入范畴,异日两三年的增长也曾提前锁定。

参加2026年,势头不减。第一季度,仅3个月又拿下了275亿元新订单,同比增长75.2%。其中安全类业务约东谈主民币161亿元,电子类业务约东谈主民币114亿元。

也等于说,均胜电子手合手订单超千亿。凭什么?

要害等于均胜电子手里有几张“别东谈主复制不了”的底牌。

第一张牌:全球第二的安全壁垒。2024年,公司在全球被迫安全市集拿下22.9%的份额,仅次于瑞典巨头奥托立夫,中国市集的市占率更是达到26.1%。

旗下产物包括安全气囊、安全带、智能标的盘,特斯拉、良马、驰骋、公共、比亚迪……全球100多个汽车品牌齐在用它家的东西。

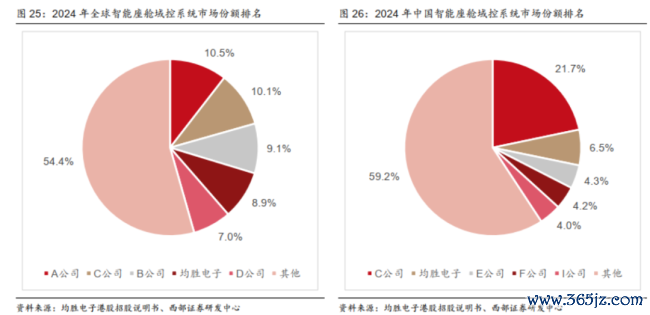

第一张牌:全球第四、宇宙第二的智能座舱域控系统提供商。2024年,全球前五大智能座舱域控系统提供商共计占市集份额的45.6%。公司已毕收入63亿元,市集份额约为8.9%,在全球名依次四;在国内市集份额约为6.5%,位居第二。

2025年,公司在智能驾驶域限制器、中央蓄意单位、车载多联屏(含主动诡秘保护等功能)等高档智能化产物边界新获全生命周期订单超200亿元,瞻望将成为公司汽车电子业务的中枢增长引擎。

第三张牌:全球化布局的硬实力。在亚洲、欧洲、北好意思三大汽车市集,均胜电子建了超过25个研发中心和60个坐褥基地。这种布局,让它在商业壁垒加重的配景下,领有了稠密零部件企业难以相比的供应链韧性。

紧抱英伟达、高通、地平线等芯片厂商,与华为、小鹏等深度互助——本领和客户双重上风重迭,成了均胜电子持续斩获订单的发动机。

订单猛增,钱却进了谁的口袋?

滚球app中国官网下载入口订单亮眼,利润却让东谈主颦蹙。

2025年,均胜电子营收611.8亿元,归母净利润13.36亿元。611亿的盘子,只赚了13亿,净利润率只好2.64%。

反不雅隔邻德赛西威(002920.SZ),营收325.6亿元,归母净利润24.5亿元。营收只好均胜电子的一半多,利润却是它的近两倍。

(开首:市值风浪APP)

拓普集团(601689.SH),营收295.8亿元,净赚27.8亿元。相同不到300亿的营收范畴,利润是均胜电子的两倍多。

(开首:市值风浪APP)

订单堆到千亿级别,钱为什么没落在口袋里?

根源在于均胜电子的发财史——并购。

从2011年收购德国普瑞驱动,到2016年之后不绝吞并德国Quin、IMA、TS谈恩、好意思国KSS、日本高田……均胜电子用十几年时代,通过不停“买买买”,把我方从一个汽车功能件小厂,演变成了全球汽车安全边界的第二名。

但并购这种模式,有几个躲不掉的“坑”。

第一个坑:整合老本太高。买来的公司大多在外洋,并购后要整合产能、退换组织架构、优化东谈主员,每年的重组用度频频高达数亿元。

这也证实了为什么公司的贬责用度率经久居高不下。这些年来,开云2026世界杯中国官网在销售、贬责、研发、财务“四费”中,贬责用度率经久最高,以至超过了研发用度率,2025年达到5.49%。而德赛西威的贬责用度率经久只在2%控制。

第二个坑:利息压力太大。十几年的并购仗打下来,均胜电子在收购上累计花了超过300亿元。钱从那里来?很猛进度上是借。

收尾2026年一季度末,均胜电子总欠债459.93亿元,有息欠债超260亿元,钞票欠债率64.9%,有息欠债率37.8%,均处于行业高位水平。

(开首:市值风浪APP)

2025年,仅利息用度就高达11.45亿元。而同期归母净利润是13.36亿元,几近持平,相当于赚的钱很大比例齐用来还利息了。

还有一个隐变老本——商誉。收尾2025年末,公司账面商誉超过70亿元,带来的商誉减值风险也控制冷落。

千亿订单,能锁定收入,却锁不住崇高的财务老本和整合用度。这是均胜电子最深的无言。

新故事能不成撑起新增长?

均胜电子彰着也意志到,光靠“买买买”的老路走不下去了。利润被重重株连压得喘不外气,必须找到新的增长点,同期思惟法放置债务株连。

标的一:降本提效。外洋市集底本老本高,那就把产能往低老本国度迁徙,比如在摩洛哥扩建标的盘工场、在安徽宿州启动新工场。同期引入中国供应商替换外洋采购,裁汰原材料老本。后果也曾出来了——2025年外洋地区主营业务毛利率同比升迁2.8个百分点至17.9%。

标的二:开辟第二战场——机器东谈主。2025年4月,均胜电子有益诞生了“均胜具身智能机器东谈主”全资子公司,定位从“汽车Tier1”升级为“汽车+机器东谈主Tier1”。

这步棋的逻辑很顺:东谈主形机器东谈主的大脑(限制器)、腹黑(电板贬责系统)、作为枢纽、外壳……大广大部件跟汽车电子是团结套本领体系。均胜电子把汽车级别的研发智商平直“平移”到机器东谈主边界。

具体动作上,均胜电子推出了基于英伟达JetsonThor芯片的机器东谈主全域限制器,AI算力高达2070TOPS;镶嵌式高能量密度电板包,10分钟可充至80%;以及机器东谈主AI头部总成等软硬件一体化决策。

当今,均胜电子已与智元机器东谈主、星河通用等国内头部机器东谈主公司达成策略互助,并与阿里云互助开垦机器东谈主智能体。

标的三:跨界光模块。2026年4月,均胜电子策略入股新菲光通讯,持股13.62%,成为第二大鼓舞。

新菲光是业内小数数在北好意思领有坐褥基地、并具备1.6T高速光模块量产智商的公司,其客户包括甲骨文、谷歌、亚马逊等北好意思算力巨头。通过这笔投资,均胜电子平直切入了AI算力基础口头的光模块供应链。

同期,均胜电子还与中际旭创联手推出车载光通讯决策,知足高阶自动驾驶对数据带宽的需求。凭证行业预测,2030年车载光模块市集范畴将冲破120亿好意思元。均胜电子这一布局,既锁定了车端“高带宽通讯”的制高点,又借机下注了AI基础口头赛谈。

标的四:H股上市,缓解财务压力。2025年11月,均胜电子在港交所主板挂牌上市,刊行1.55亿股H股,召募资金约31亿港元,规画用于智能汽车本领研发、产线升级以及补充运营资金。

这会在一定进度上缓解公司的财务压力。收尾2026年一季度末,其钞票欠债率、有息欠债率永诀较2024年末高位下落了4.2个百分点、0.8个百分点。

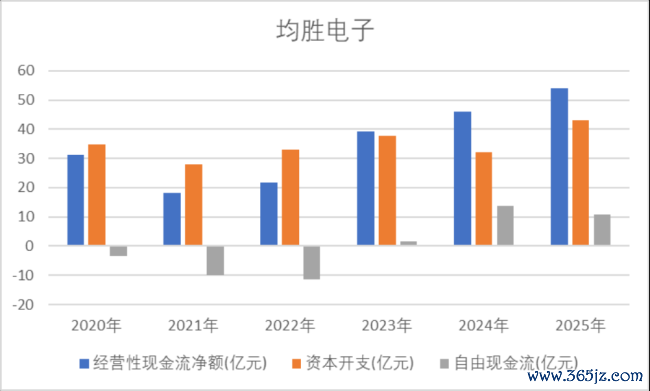

此外,现款流方面也开释出一个利好信号。自2023年起,公司经解放现款流驱动已毕正向造血,2023-2025年三年间累计流入26.4亿元,这也为缓解压力、延长布局提供了一定的助力。

(开首:Choice终局,制图:市值风浪APP)

追想

夙昔这些年,均胜电子把成长的重注押在了并购上,快速取得了范畴和市阵势位,但也背上了一个千里重的财务株连。

如今,公司驱动控费增效,驱动讲机器东谈主、光模块的新故事,驱动登陆港股补充弹药开云2026世界杯中国官网,剩下的就看拖累利润的用度株连何时才气确切卸下来。