开云2026世界杯中国官网 紧要阐发,万亿级“汇金系”的磨灭结尾与悬念

图片由AI生成

撰文|杆姐&剪辑|爱丽丝

草案终于败露!

2026年5月18日晚,中国外洋金融股份有限公司(下称“中金公司”)败露换股接纳合并东兴证券、信达证券的中枢决策。

三家“汇金系”券商的整合在业内并非不测。自2025年11月中金停牌起,阛阓便已预期一桩大体量并购正在成型。

如今草案败露,往来结构、订价逻辑、股东利益安排一一公开,可供计划的细节也随之加多。

1

先看往来结构,杠杆游戏看到,上述文献里说是换股接纳,一拖二。

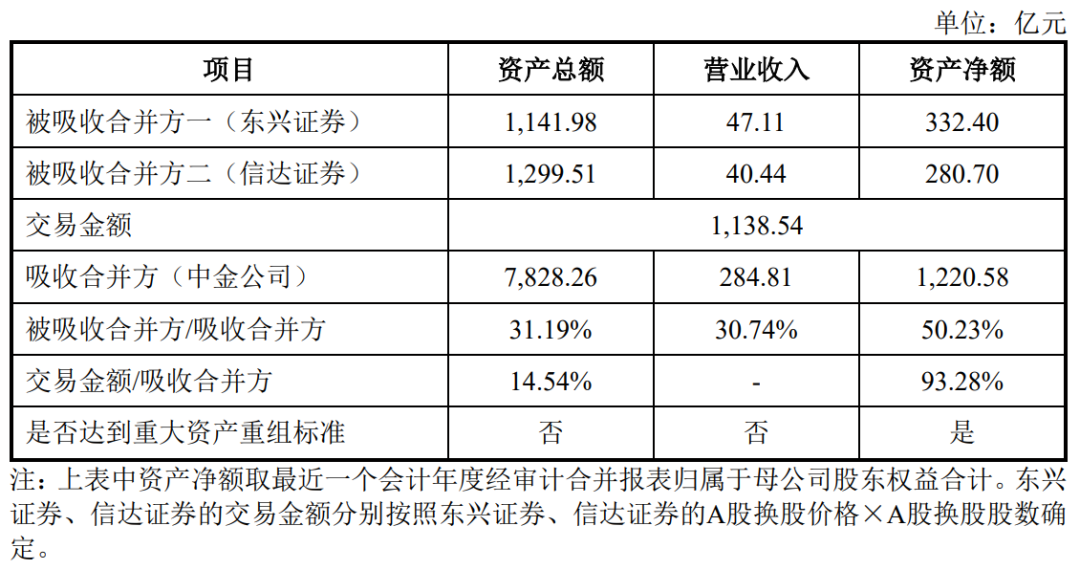

合并方为中金公司,被合并方为东兴证券、信达证券,姿色为换股接纳合并:中金向东兴、信达整体A股股东刊行A股,按商定比例疏导其所捏股份。合并后两家公司停止上市并刊出法东谈主阅历,中金承继沿途资产、欠债、业务、东谈主员及天禀。

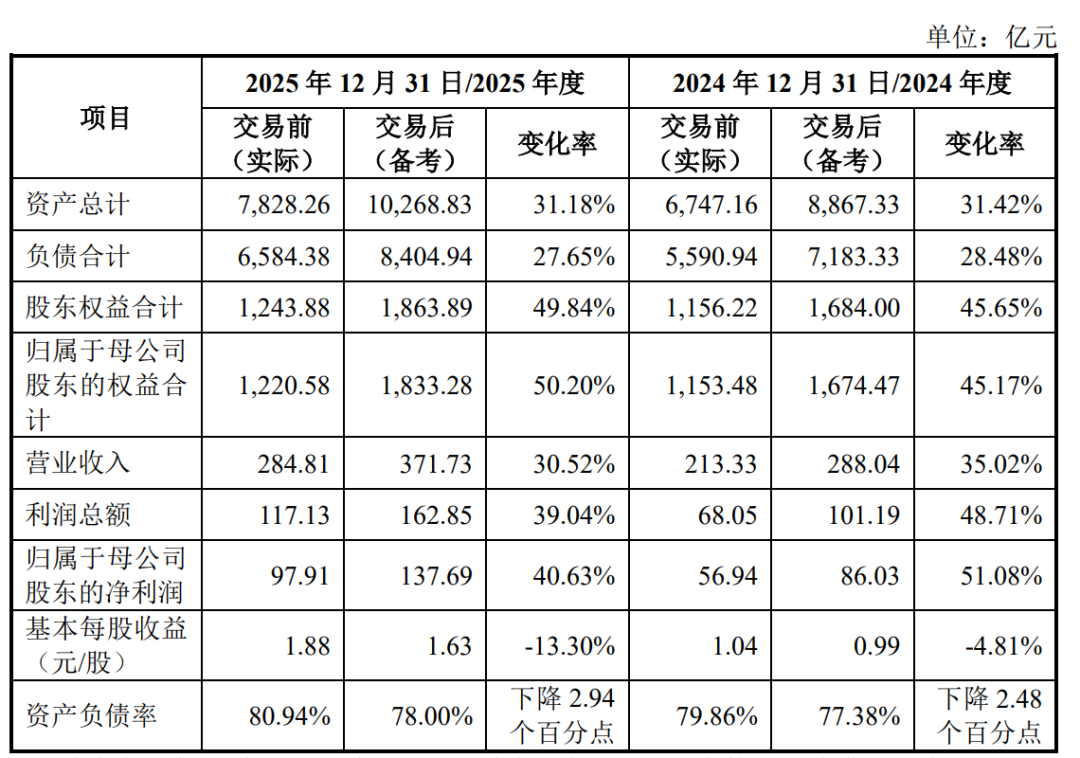

这一结构自己不复杂,但触及三家上市公司同期股东,配合成本与合规要求较高。中金为此需新刊行约31.04亿股A股,刊行后总股本将从48.27亿股大幅扩展。

换股价钱是往来的中枢。决策领受订价基准日前20个往来日均价手脚基础。中金36.68元/股;东兴16.05元/股(较基准价溢价26%);信达19.11元/股(无溢价)。

换股比例是1股东兴换0.4376股中金;1股信达换0.5210股中金。

这里的问题是:东兴取得26%溢价,信达平价,情理是什么?文献中说是“轮廓研讨资产质地、盈利能力、业务协同价值”。

关于反对合并的股东,决策也成立了退出机制。

中金异议股东可诳骗“收购央求权”,A股价钱为34.57元/股。留意,该价钱低于中金的换股价36.68元,也低于订价基准日前一往来日的收盘价(经除息篡改后)。

这意味着反对合并的中金股东若要退出,需接收约6%的折价。

东兴、信达的异议股东诳骗“现款选拔权”,价钱差别为13.04元/股和17.75元/股。这两个价钱不异低于各自的换股表面对价。

此外,决策设有动态调价机制:在股东和会过至证监会注册技术,若大盘或行业指数较停牌前下落跳跃15%,且个股跌幅不异跳跃15%,董事会可下调收购/现款选拔权价钱。

2

这次合并并非一蹴而就。杠杆游戏梳理了下,扫数这个词进程大意不错分为三个阶段。

第一阶段:汇金收编AMC(2025年2月—9月)。

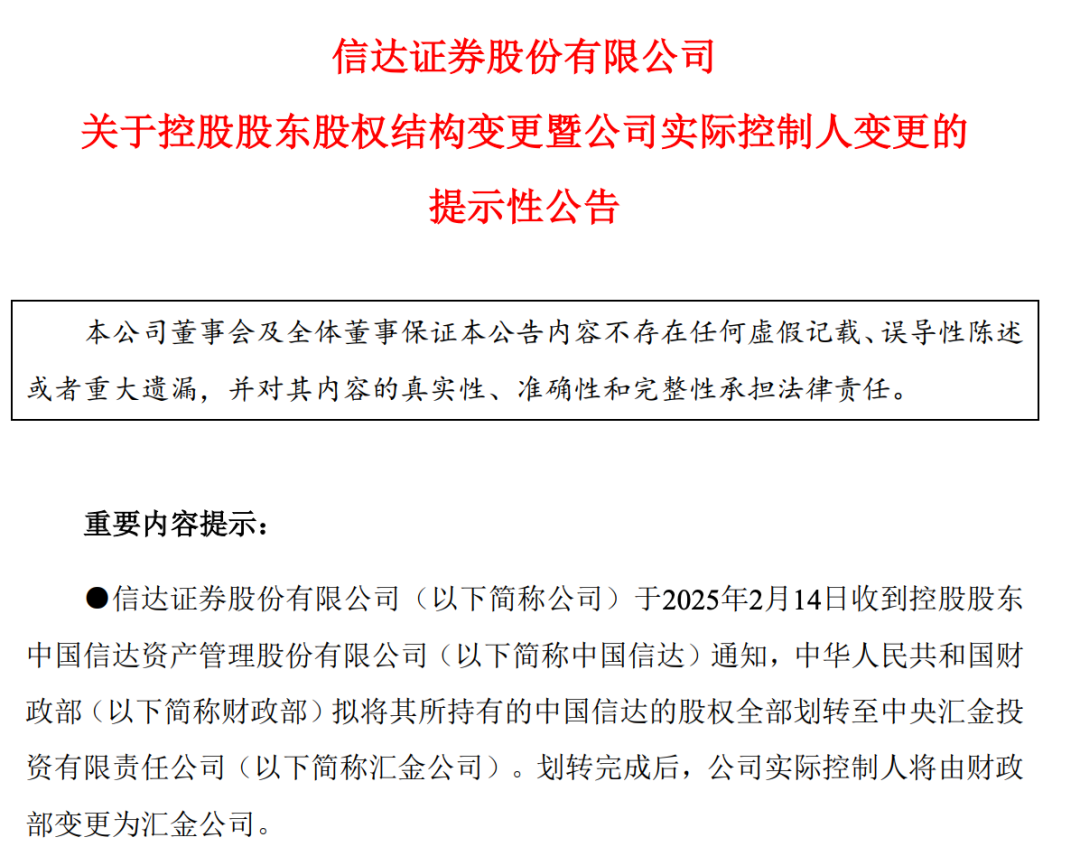

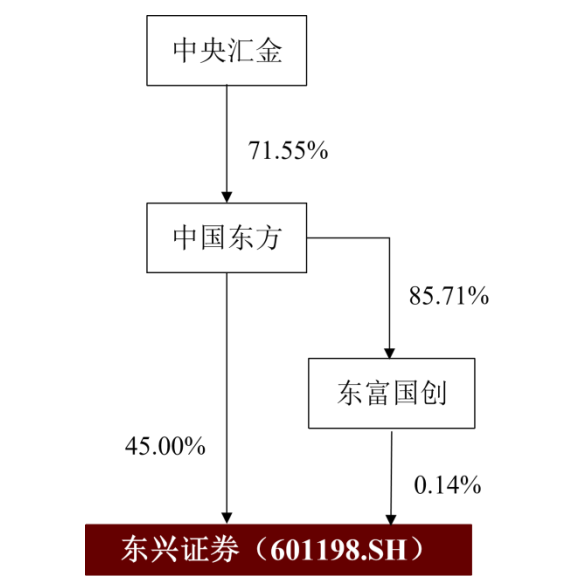

2025年2月14日,中国信达、中国东方资产和中国长城资产同期发布公告,财政部拟通过无偿划转姿色,将所捏三家AMC股权沿途划转至中央汇金,其中,中国东方是东兴证券的控股股东。

接着2025年5月6日,国度金融监督管制总局认真批准中国东方的股权变更;

6月6日,中国证监会核准汇金公司成为东兴证券内容截至东谈主;

7月1日,中国东方完成股东名册变更,东兴证券实控东谈主变更才能沿途走完。

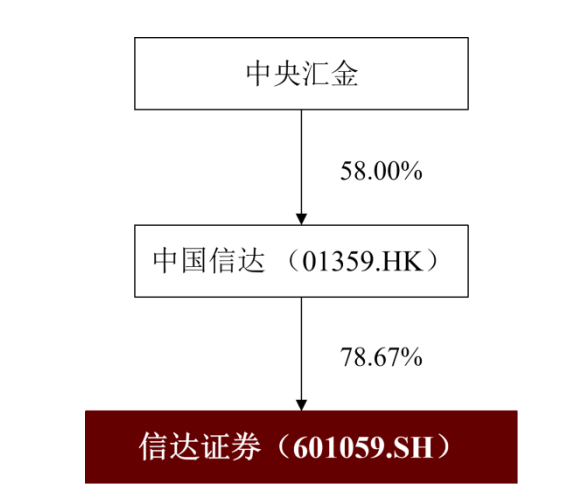

信达证券的节律稍慢,开云世界杯(中国)有限公司2025年9月完成股权结构变更及有关手续。

第二阶段:停牌与预案败露(2025年11月—12月)。

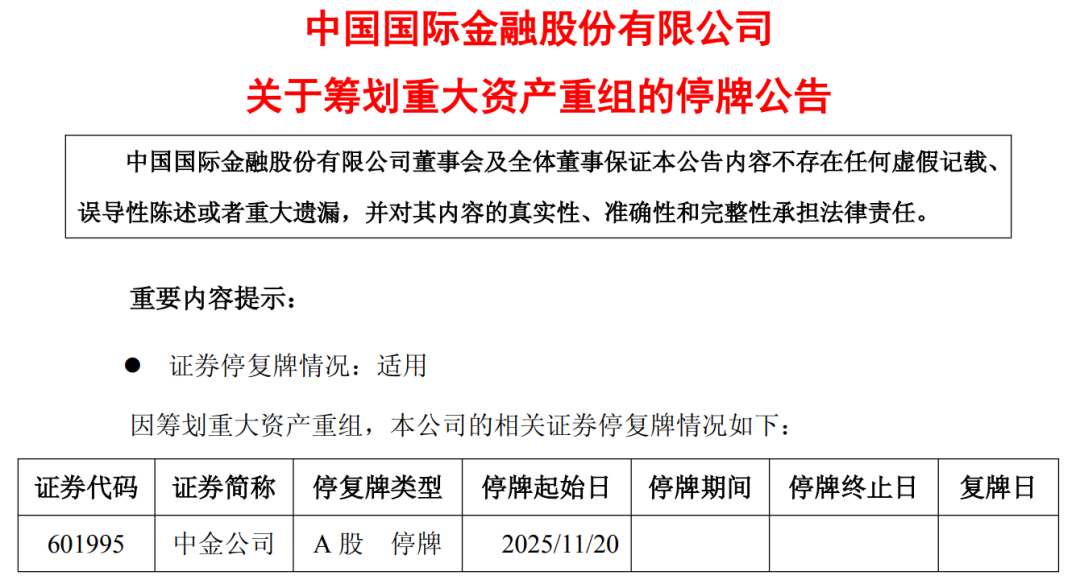

实控东谈主调理之后,下一步等于认真驱动合并才能。2025年11月20日,中金公司发布停牌公告,A股股票停牌,认真驱动紧要资产重组。尔后搭伙髻布了多份停牌阐发公告。

2025年12月17日,中金公司召开第三届董事会第十三次会议,审议通过换股接纳合并预案过头摘抄。

同日,中金与东兴证券、信达证券坚强附条款顺利的换股接纳合并条约。

第三阶段:草案出炉与股东会召开(2026年5月—6月)。

2026年5月18日,中金公司召开第三届董事会第十八次会议,审议通过有关草案。

2026年6月,中金公司将召开2026年第一次临时股东会,同期召开A股和H股类别股东会,审议这一往来。现在往来尚需取得股东会及种种监管审批后方可施行。

3

固然三家券商同属中央汇金实控体系,但在杠杆游戏看来,它们格调却完全不同。

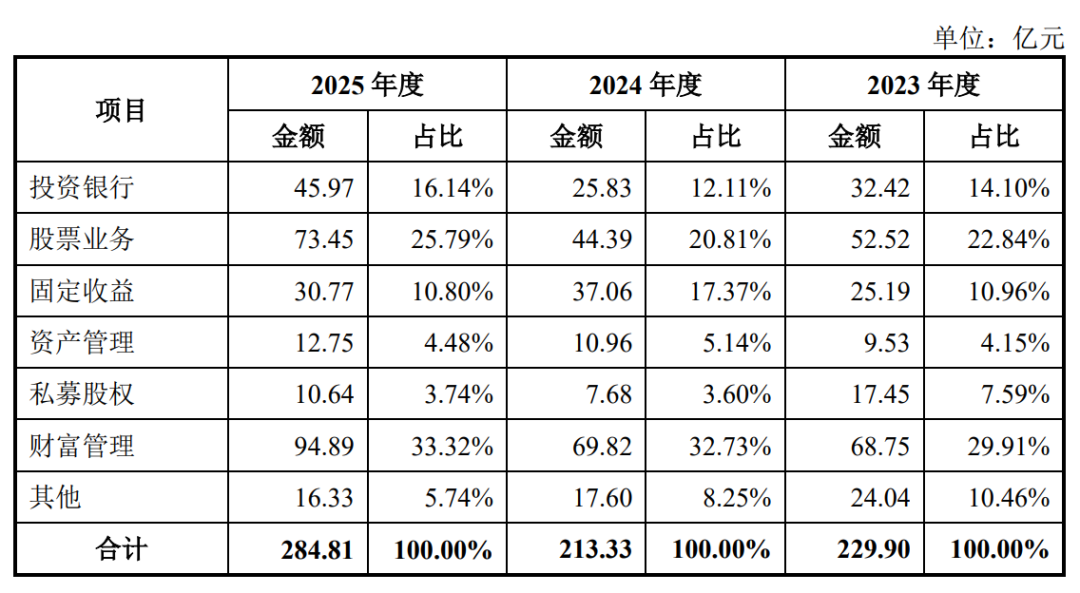

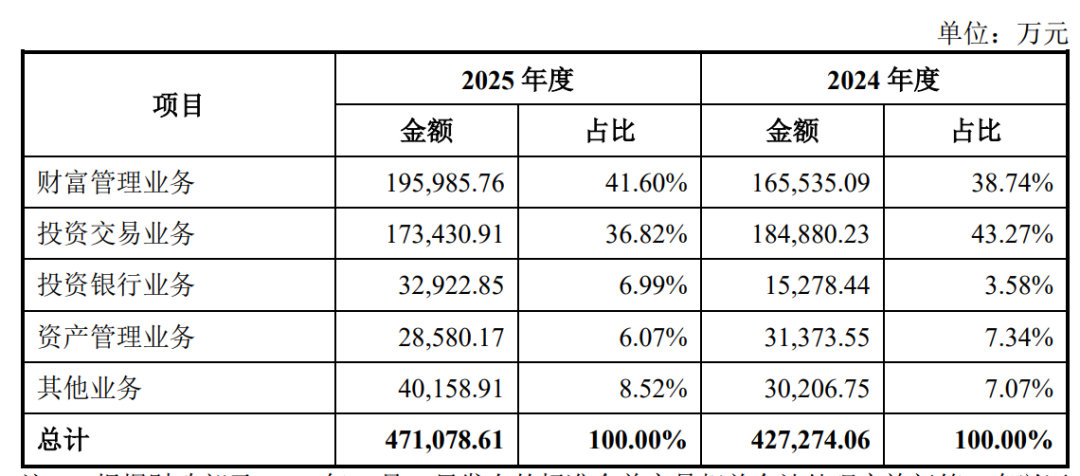

中金属于投行贵族,在跨境业务、机构行状、高端资产管制、IPO承销领域永恒领跑。2025年营收284.81亿元、归母净利润97.91亿元。

但中金公司的短板也显赫:零卖网点仅247家、区域浸透弱、净成本仅481亿元,行业第12。

东兴证券则是东南龙头。深耕福建20余年,有16家证券分公司、75家证券交易部,其中2家分公司和34家证券交易部溜达在福建省内,其余溜达在北京、江苏、广东、山东等地。

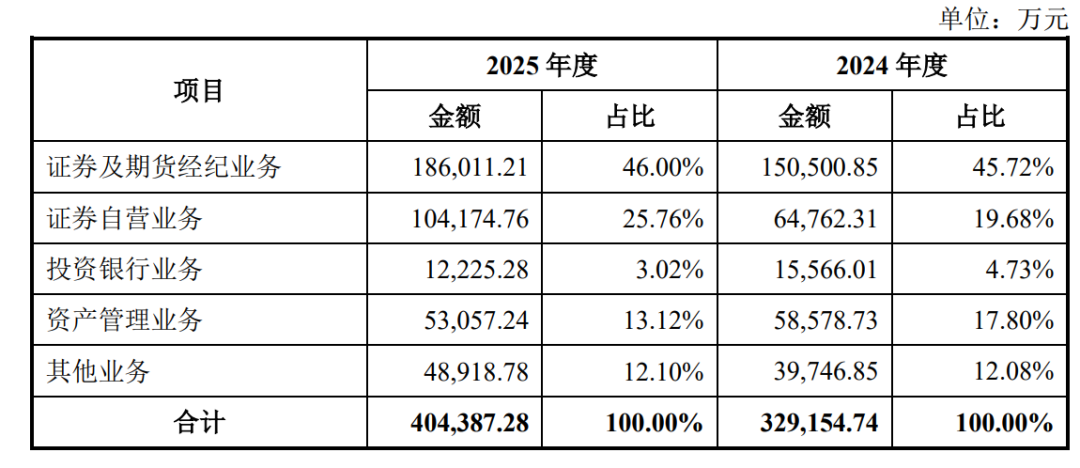

东兴证券经纪业务客户数目约248万,托管客户资产范围约16,749亿元。2025年营收47.11亿元、归母净利润21.02 亿元,属于区域券的典型代表。

信达证券亦然区域王者,只不外在朔方:辽宁省的完全龙头。其100+交易网点布局东北、其中辽宁省内占了1家分公司、33家交易部。

信达证券的证券经纪业务客户数目约为299.70万户,托管客户资产范围约为3,600亿元。其背靠中国信达(AMC),在停业重整、不良资产处治、非常机遇投资领域市占率起先。

2025年,信达证券营收40.44 亿元、归母净利润18.94亿元。

基于此,这场备受细心标合并也并非莫得风险。

起先是文化交融。中金公司是典型的“精英投行”文化,而东兴和信达则更面对原土世界阛阓。怎样进行灵验整合,对管制层来说是个教会。

其次是协同效应的罢了周期。AMC与投行业务的深度交融,需要打破法律方法、监管框架、里面利益分派等多重进犯,需要时候和耐烦。

临了杠杆游戏留意到,东兴证券和信达证券均存在尚未了结的紧要诉讼案件。东兴证券触及好意思尚生态证券流毒述说包袱纠纷案,原告投资者跳跃3.3万名;信达证券触及华珠鞋业证券流毒述说包袱纠纷案。

此外,中金公司曾在2024年因想尔芯IPO方法保荐业务存在流毒纪录;东兴证券过头子公司近三年内屡次被遴选出具警示函、责令改正等监管措施,触及公司债券受托管制履职不到位、融资融券业务违法、期货往来系统监控不及、基金公司治理不模范等问题;

信达证券过头子公司不异存在资产管制业务内控不完善、账户实名制管制不到位、资产相沿专项计较信息败露不竣工等。可见合并后怎样调理合规圭臬、强化风控体系,是一项重荷任务。

易游娱乐app2026世界杯中国官方下载岂论奈何开云2026世界杯中国官网,一艘万亿级投行航母正在起程,我国证券行业寡头竞争期间冉冉降临……