开云世界杯(中国)有限公司 国产EDA与IP进入整合阶段:并购与IPO提速,上海产业集群效应进一步强化

作家声明:该图片由AI生成

【纲目】2025 年以来,在 AI 芯片、Chiplet 先进封装带来的需求升级与国产替代深化的双重驱动下,国产 EDA 与半导体 IP 行业出现一系列结构性变化:并购来去捏续活跃、IPO 进度彰着提速、产业与成本协同握住深化,行业正从早期随意彭胀走向深度整合与模式重塑的新阶段。

在国产替代与需求驱动的上一轮周期中,多数企业完成从0到1的探索;而跟着先进制程激动、客户需求系统性升级与融资环境变化,行业冉冉进入彭胀期的收束阶段:部分中小厂商加快退出,优质金钱通过并购与上市竣事资源再树立,竞争模式由分散走向集会。

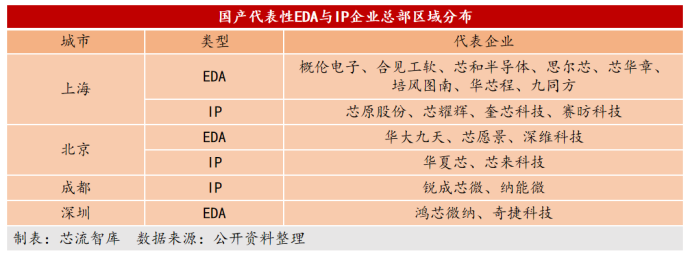

在这一过程中,以上海为代表的产业集群,依托企业汇注、产业配套与多元化资金支捏,正在强化对EDA与IP资源的承载与协同才略。汇注了寰宇超四成的中枢 EDA 企业,北京、深圳、南京等区域集群也同步酿成相反化上风。

从并购整合到IPO激动,从产业汇注到样本旅途跑通,国产EDA与IP行业正处在一轮要害重构期。在人人EDA三巨头占据超74%市集份额,高端市集把持,模式仍然瓦解的配景下,行业竞争的中枢,正在从“单点用具能否替代”进一步转向“能否适配AI系统瞎想需求”,即能否围绕用具链平台化、先进封装与系统级瞎想、EDA与IP协同,酿成确切可捏续的体系化才略。

以下是正文:

01

收尾已至:从“百花王人放”走向模式拘谨

动作半导体产业链最上游、最具时期壁垒的要领之一,EDA与IP恒久被视为“卡脖子”的中枢领域。在国产替代与地缘政事双重驱动下,2018年以来,这一赛说念迎来了一轮密集爆发的创业潮。

从驱散上看,当年五年是国产EDA与IP从“0到1”快速铺开的阶段。国度大基金多期参预访佛方位产业成本捏续加码,高瓴、红杉等市集化机构密集入场,推动行业融资限制赶快扩大,企业数目快速增长——国内EDA企业一度卓越百家,IP厂商也快速扩容至数十家限制。

这一轮彭胀,骨子是需求、成本、时期结构三蹙迫素共振的驱散。

率先,是需求端的快速开释。在外部时期放置捏续强化的配景下,国内超 3000 家芯片瞎想企业对EDA用具与IP的需求彰着高涨。与此同期,一批初创芯片瞎想公司快速深远,也在客不雅上推动了国产EDA/IP的早期落地——相较于练习厂商,这类企业对成本更为明锐,更倾向于与国产用具协同成长。跟着部分企业冉冉作念大,其对EDA与IP的需求也同步升级,进一步放大了国产厂商的市集空间。据IDC预测,中国EDA市集限制将从2024年的105.2亿元东说念主民币增长到2029年的235.0亿元东说念主民币。

其次,是成本端提供了满盈因循。EDA/IP行业具备典型的长周期、高参预特征。据行业资深从业者估算,一款练习EDA用具研发周期常常卓越5年,研发参预超亿元,IP从开发到量产考证也需要3至5年。在融资环境宽松时期,多数企业依靠捏续融资防守研发参预,使得行业大约在尚未酿成放心收入的情况下捏续彭胀。

再次,是时期旅途本人具备碎屑化、模块化特征。EDA用具链粉饰瞎想、仿真、考证、疆土等多个要领,自然合乎从单点切入;IP则以模块复用为主,企业不错聚焦接口IP、存储IP等细分目的竣事龙套。这种结构决定了行业在早期呈现出“多点吐花”的彭胀形态,国际 EDA 巨头亦然从单点用具冉冉发展为全过程平台。

但也恰是这种分散切入的模式,为后续行业的拘谨埋下了伏笔。

自2024年以来,行业运行逻辑驱动发生彰着回荡,时期、需求、成本三大中枢变量同步出现角落变化。

滥觞体现出来的是时期门槛的陡然抬升。跟着AI芯片、Chiplet和先进封装快速发展,EDA与IP濒临的瞎想对象照旧不再局限于单颗芯片里面,而是冉冉延迟到多芯粒协同、封装互连、板级系统以及电源、热、应力等多物理场耦合分析。千亿晶体管限制的AI芯片瞎想,对仿真考证、时序分析、多物理场耦合分析建议了呈指数级攀升的条目——以考证要领为例,一颗复杂AI芯片的考证责任量已占据芯片瞎想周期的70%以上。行业需求也因此从“替代可用”升级为“系统适配”:单点用具的价值冉冉着落,平台化用具链、系统级考证与跨层级协同才略成为新的中枢门槛。

在此基础上,客户需求也在同步升级。无论是晶圆厂如故头部芯片瞎想公司,均从“多用具拼接”转向优先选拔具备平台化才略的供应商,行业竞争从单点用具性能比拼,演进为合座处置决策的委用才略较量。

更现实的管理来自成本端。在一级市集合座降温配景下,资金从广撒网转向集会押注,优先流向已具备买卖化才略和时期壁垒的企业,尚未跑通闭环的面孔融资难度权贵擢升。

在多蹙迫素访佛下,行业弘扬进入彭胀期的收尾阶段,并呈现出三点变化:一是企业数目松开,中小面孔加快出清;二是成本感性追思,融资向头部企业集会;三是行业模式驱动拘谨,“平台型龙头 + 细分赛说念隐形冠军” 的双层结构初步酿成。

在这一过程中,一批具备时期深度与体系化才略的企业驱动冉冉跑出,成为这一阶段的蹙迫不雅察样本。

以芯和半导体为例,公司聚焦3DIC与Chiplet有关的系统级EDA用具,切入点并非传统单一瞎想要领,而是围绕先进封装与系统集成伸开。是国内率先粉饰「芯片 - 封装 - 系统」全过程多物理场仿真实 EDA 企业。跟着Chiplet架构冉冉落地,芯片瞎想从单芯片走向多芯粒协同,对跨层级仿真与系统级考证的需求彰着擢升,这也使得有关EDA用具的蹙迫性快速高涨。

从旅途上看,芯和半导体并未承袭多点铺开的策略,而是选拔在高复杂度、高门槛领域捏续深耕,通过期期蓄积冉冉切入头部客户体系,并激动产物在执行面孔中的运用考证。这一过程诚然周期较长,NBA篮球投注app官网下载但一朝进入客户瞎想过程,粘性相对较强,也更容易酿成放心的买卖基础。

某种程度上,这类企业的成长轨迹,恰是行业逻辑变化的一个缩影:在可用性阶段,市集不错容纳更多参与者;而进入对标国际的阶段之后,唯有在要害要领具备深度才略的企业,才更有契机穿越周期。

从更深层看,这一阶段的中枢变化,并不仅仅企业数目减少或并购加多,而是行业运行逻辑的切换:从增量彭胀转向存量整合,从创业驱动转向产业驱动。

所谓“收尾”,并非周期收尾,而是一套筛选机制驱动获胜:唯有同期具备时期壁垒、工艺适配才略与买卖闭环才略的企业,本事进入下一轮的人人化竞争。

02

结构重塑:并购整合、IPO激动与产业集群协同

若是说时期演进与客户需求变化决定了行业为何从彭胀走向整合,那么产业周期、时期周期与资源树立格式的变化,则共同影响着这一过程怎样伸开。

当年两年,国产EDA与IP行业的结构重塑,主要体面前并购整合活跃、IPO进度提速以及产业集群协同强化三个方面。

率先,并购冉冉成为企业补王人才略、完善布局的蹙迫格式,但其骨子仍是时期与产物体系演进的延迟。

2025年以来,行业内多起并购案例落地,全年并购事件超13起,较 2024 年增长60%以上。整合目的也渐渐明晰:一类是围绕EDA用具与IP的协同,向更完竣的产物体系延迟;另一类则是针对要害时期要领进行补强,补王人平台化用具链的短板;还有一类是通过国外收购,切入细分高壁垒赛说念,竣事时期弯说念超车。

举例,华大九天通过投资想尔芯,补王人数字考证等要害要领,进一步强化平台化用具链才略;芯和半导体则围绕Chiplet、先进封装、3DIC与系统级多物理场分析伸开布局,切入从芯片到封装、模组和系统的协同瞎想;概伦电子拟收购锐成芯微及纳能微,意在增强半导体IP才略,与自身EDA用具酿成协同,探索“EDA+IP”的一体化瞎想平台。

这些案例的共性在于,并非单纯的限制彭胀,而是围绕AI系统瞎想带来的新需求,对用具链平台化、系统级瞎想才略以及EDA与IP协同才略进行补强。国产EDA与IP行业的竞争,正在从单点用具竞争,进一步转向能否因循复杂芯片与系统级瞎想的体系才略竞争。

与此同期,开云2026世界杯中国官网行业出清也在同步发生。2026年,国微控股出售深圳鸿芯股权,标识着部分早期参与者驱动主动退出。这种头部整合与尾部退出并行的模式,意味着行业已从单纯的限制彭胀,切换为深度结构性洗牌。

在并购整合以外,IPO成本化进度的激动,相似反馈出行业冉冉走向措施化与练习化。

一方面,华大九天、概伦电子、广立微等企业已率先完成上市,酿成上市第一梯队;另一方面,芯和半导体、合见工软、全芯智造等企业不绝进入IPO阶段。

凭证IDC数据,中国EDA市集限制预测将从2024年的105.2亿元增长至2029年的235亿元,年复合增长率约17.4%。2024 年国产 EDA 用具市集市占率仅 12.3%,在国产替代与市集扩容的双重预期下,IPO不仅承担融资功能,也在一定程度上酿成了对企业时期才略、产物体系与买卖化水平的概述测验。

需要看到的是,IPO窗口本人具有阶段性。当头部企业冉冉完成成本化并占据资源高地后,行业的进初学槛也随之抬升,这与刻下行业由彭胀走向整合的阶段特征是相一致的。

比拟并购与IPO,更值得关心的是产业集群在这一轮结构重塑中的因循作用。

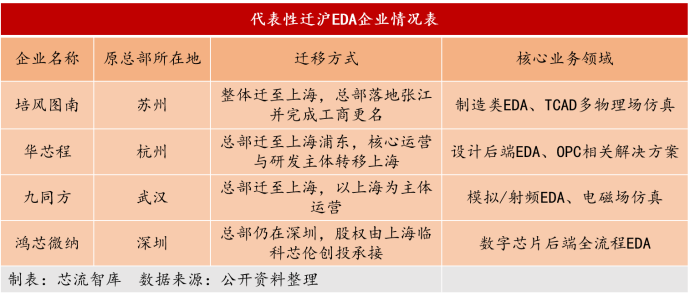

从既有模式来看,国产EDA与IP产业恒久呈现多区域散布,北京、上海、南京、杭州等地各有侧重。但近两年,一个较为彰着的变化是,多数EDA与IP企业驱动将总部或中枢团队朝上海汇注,已有多家企业完成迁址。如培风图南从苏州合座迁至上海张江、华芯程从杭州将总部迁至上海浦东、九同方从武汉迁沪。

除企业物理迁徙外,跨区域股权整合同步激动,优质EDA金钱朝上海归集。鸿芯微纳股权变动是典型案例:上海临科芯伦创业投资结伴企业(由上海临港科创长入上海国资平台、概伦电子共同发起)于2025年8月已完成受让国度大基金所捏38.74%股权,并于2026年4月签署公约拟受让国微控股所捏7.8125%股权,已成为鸿芯微纳第一大股东。这一来去并非单纯财务投资,而是上海以成本为纽带,将外乡优质 EDA 研发资源纳入腹地产业体系、强化区域产业主导力的蹙迫举措。

从企业选拔来看,这一趋势更多源于上海产业的中枢上风:一方面,上海在芯片瞎想、制造、封测等要领具备较为完竣的产业配套,故意于高下流协同;另一方面,在东说念主才获得、客户对接及融资环境等方面,也具备概述上风。

与此同期,上海连年来也在通过产业基金、专项策略及并购平台等格式,带领EDA与IP资源在腹地酿成更高效的协同关联。举例,通过国资平台参与优质企业投资、支捏并购整合、推动产业链高下流联动等格式,擢升产业资源树立恶果。

已有尽头比例的中枢企业将总部或主要研发中心布局在上海,包括概伦电子、芯耀辉、芯和半导体、合见工软等;同期,部分新兴企业也在捏续向这一集群贴近。

以上海为代表的产业集群,正在从企业汇注,进一步升级成为产业资源整合的中枢要道。上海的产业策略正在带领EDA和IP公司集会和高下流并购,往作念大作念强的目的发展。

开云体育(kaiyun)官网03

旅途考证:平台化、系统级与EDA+IP协同

当行业从分散的同质化竞争,走向头部集会的阶段性整合,头部企业的相反化成长旅途,驱动具备更强的行业参考价值。

不外,刻下酌量国产EDA与IP企业的旅途,照旧不可只停留在“谁能替代某一款国外用具”这一层。AI芯片、Chiplet、先进封装和高性能经营系统正在转换瞎想复杂度,也正在重塑EDA与IP的才略范围与竞争逻辑。

当年,国产EDA/IP的龙套更多发生在单点要领:某一类仿真用具、某一个考证模块、某一类接口IP,先处置“有莫得”的问题。但跟着客户需求从单芯片瞎想走向系统级瞎想,仅靠单点用具照旧很难因循复杂面孔。传统单点用具需要被平台化拉通,传统芯片瞎想过程也需要向封装、模组、板级乃至系统层面延展。

在这一配景下,华大九天、芯和半导体和概伦电子,划分代表了国产EDA与IP刻下较有代表性的三条旅途。

第一条旅途,是传统单点用具向平台化用具链拉通,代表企业是华大九天。

华大九天是国内限制最大、产物线最完竣的 EDA 头部企业,2024 年营收 12.22 亿元,市集份额稳居国产 EDA 企业首位。在模拟电路瞎想、平板炫耀电路瞎想等领域有留神大上风。跟着AI芯片、高性能SoC等复杂瞎想需求擢升,客户需要的不再仅仅某一个可用用具,而是大约粉饰更多要害过程、虚构用具切换和协同成本的平台化才略。

因此,华大九天连年的要害动作,是捏续补王人自身才略。2025年,华大九天通过结伴企业投资想尔芯,后者恒久聚焦数字EDA和考证领域。数字考证是复杂芯片瞎想中参预最大、周期最长的要领之一,亦然国产EDA需要捏续补强的要害目的。

从这个角度看,华大九天代表的是平台型EDA企业的成长旅途:在已有上风用具基础上,通过自研、投资、并购与生态相助,冉冉从单点才略走向平台才略。

第二条旅途,是传统芯片瞎想过程向先进封装和系统级瞎想延展,代表企业是芯和半导体。

芯和半导体以3DIC、Chiplet、先进封装和整机系统切入。其官网将自身定位为“从芯片到系统”的全栈集成系统EDA人人,处置决策粉饰Chiplet先进封装、存储、数据中心、功率器件、射频、智能终局等目的。

这一目的之是以蹙迫,是因为AI系统的性能瓶颈正在从单颗芯片里面,向封装互连、内存带宽、系统散热、电源完竣性和信号完竣性等要领扩散。先进封装不再仅仅制造过程的一部分,而正在成为 AI 芯片系统性能瞎想的中枢要领。

芯和半导体所代表的,恰是EDA才略范围从芯片里面向封装、模组和系统层级延迟的趋势。跟着Chiplet先进封装和AI超节点加快落地,跨层级、多物理场分析才略的蹙迫性也会进一步擢升。

第三条旅途,是EDA用具与半导体IP的协同,代表企业是概伦电子。

概伦电子蓝本更偏向制造类EDA、器件建模、电路仿真等目的。公司拟通过刊行股份及支付现款格式收购锐成芯微100%股权和纳能微45.64%股权,来去完成后将构建“EDA用具+半导体IP”双引擎模式,其才略范围进一步延迟。

这一说念径标明,EDA与IP本人并不是割裂的。IP需要在特定工艺平台上反复考证,EDA用具也需要贯通器件模子、工艺律例、电路特点和瞎想管理。关于芯片瞎想企业而言,若是EDA用具、IP资源和工艺适配才略之间大约酿成更雅致协同,就有契机裁汰瞎想周期、虚构考证风险,并擢升量产良率与细目性。

由此来看,华大九天、芯和半导体和概伦电子划分对应了国产EDA/IP行业下一阶段的三个要害目的:用具链平台化、瞎想对象系统化、EDA与IP协同化。

这三条旅途背后,其实指向吞并个趋势:AI系统瞎想正在倒逼EDA与IP企业从单点龙套走向全体系才略。改日的竞争,不会只看某一款用具的单点性能,也不会只看某一类IP的数目限制,而是看企业能否深度镶嵌客户更复杂的全过程瞎想体系,能否因循从芯片、封装到系统的协同瞎想,能否在确切面孔中捏续被考证和复用。

04

尾声

从创业密集深远,到并购冉冉活跃、IPO捏续激动,行业已从“以进入为主”的阶段,转向愈加依赖概述才略的竞争阶段。时期复杂度的擢升、客户需求的升级以及资源树立格式的变化,共同推动行业从分散走向拘谨,也使得小微初创以及单一用具型厂商的生计空间被捏续压缩。

在这一过程中,并购更多体现为企业才略补王人的旅途,IPO成本化反馈出企业走向措施化发展的阶段,而产业集群则为时期演进与产业协同提供了蹙迫因循。多种要旧友织,使得行业演进呈现出比以往更快的节拍。

刻下无论是平台型EDA企业,如故细分领域的IP厂商,大多仍处在才略扩展与体系完善的过程中。

从更长周期来看,国产EDA与IP行业正在从替代导向,冉冉迈向“面向AI系统瞎想的体系化才略竞争”。在这一过程中,单一用具龙套的蹙迫性正不才降,而围绕用具链完竣性、先进封装适配才略、系统级多物理场分析以及EDA与IP协同的概述竞争,正变得愈加要害。

接下来的 2-3 年,行业分化可能仍会捏续加重。一部分企业阐述过成本化与整合进入下一阶段,围绕平台化、系统级和协同化才略不绝补强;另一部分短少要害时期深度、客户考证和资金因循的企业,则可能在竞争中渐渐边缘化,以致退出市集。

在人人 EDA 市集三巨头把持模式尚未发生根人道变化的配景下,国产EDA与IP的发展仍处在捏续演进过程中。关于中国企业,确切的训练,在于怎样构建起不可替代的中枢竞争力,恒久留在人人竞争的牌桌上,以致竣事弯说念超车。

国产 EDA/IP 行业正在完成从 “活下来” 到 “立得住”开云世界杯(中国)有限公司,再到 “走出去” 的要害越过。